„Dlaczego syndyk wysyła wezwania do zapłaty, czyli czym się różni SKOK od banku?

Na pierwszy rzut oka wydaje się, że różnice są niewielkie. Zarówno banki, jak i SKOK-i prowadzą rachunki, przyjmują lokaty i udzielają kredytów. Diabeł tkwi jednak w szczegółach. Osoba zakładająca konto w banku jest klientem tej instytucji. W przypadku SKOK-u musi zostać członkiem, czyli w praktyce współwłaścicielem kasy. A to nie tylko przywilej, ale także obowiązek.

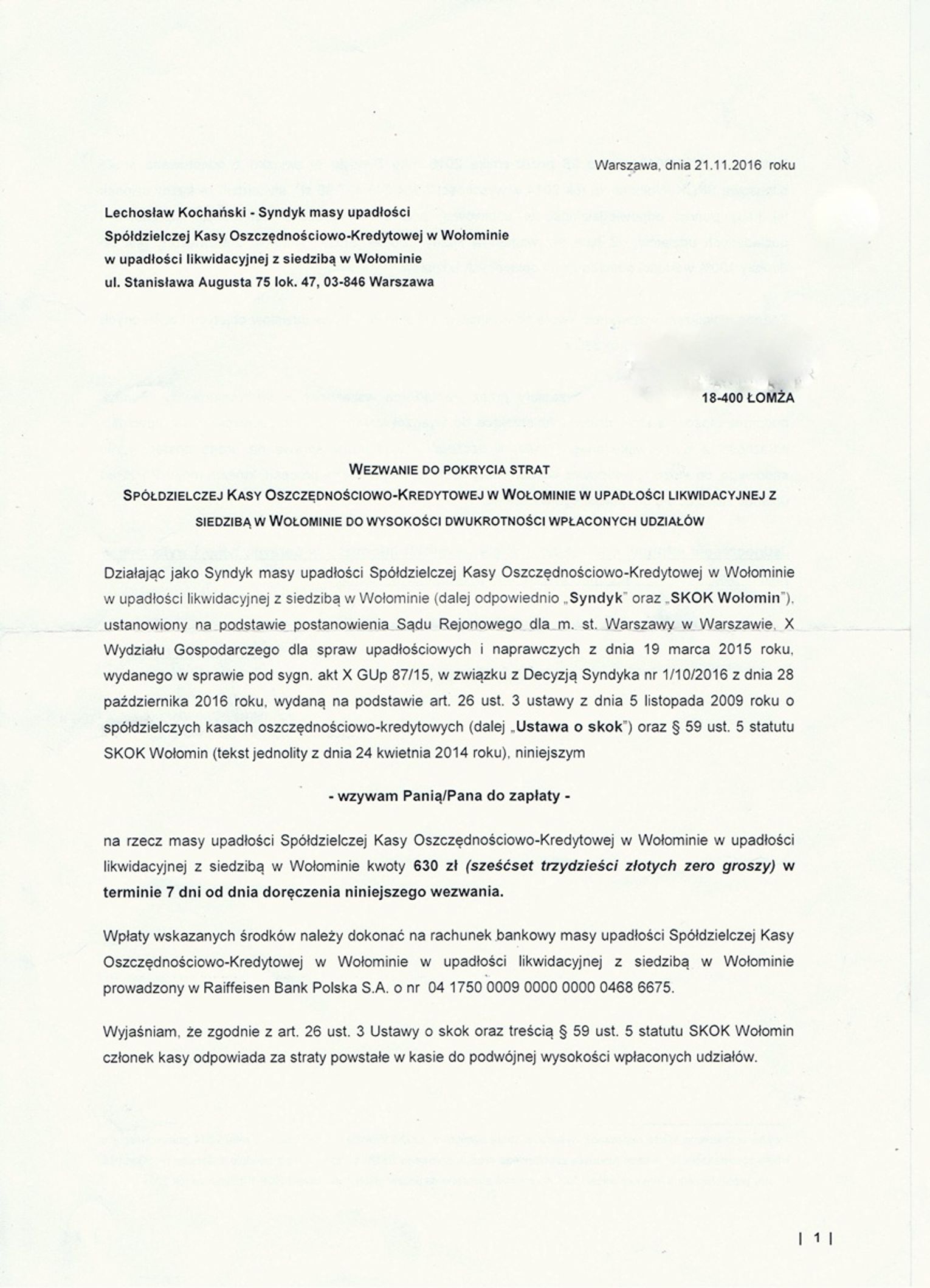

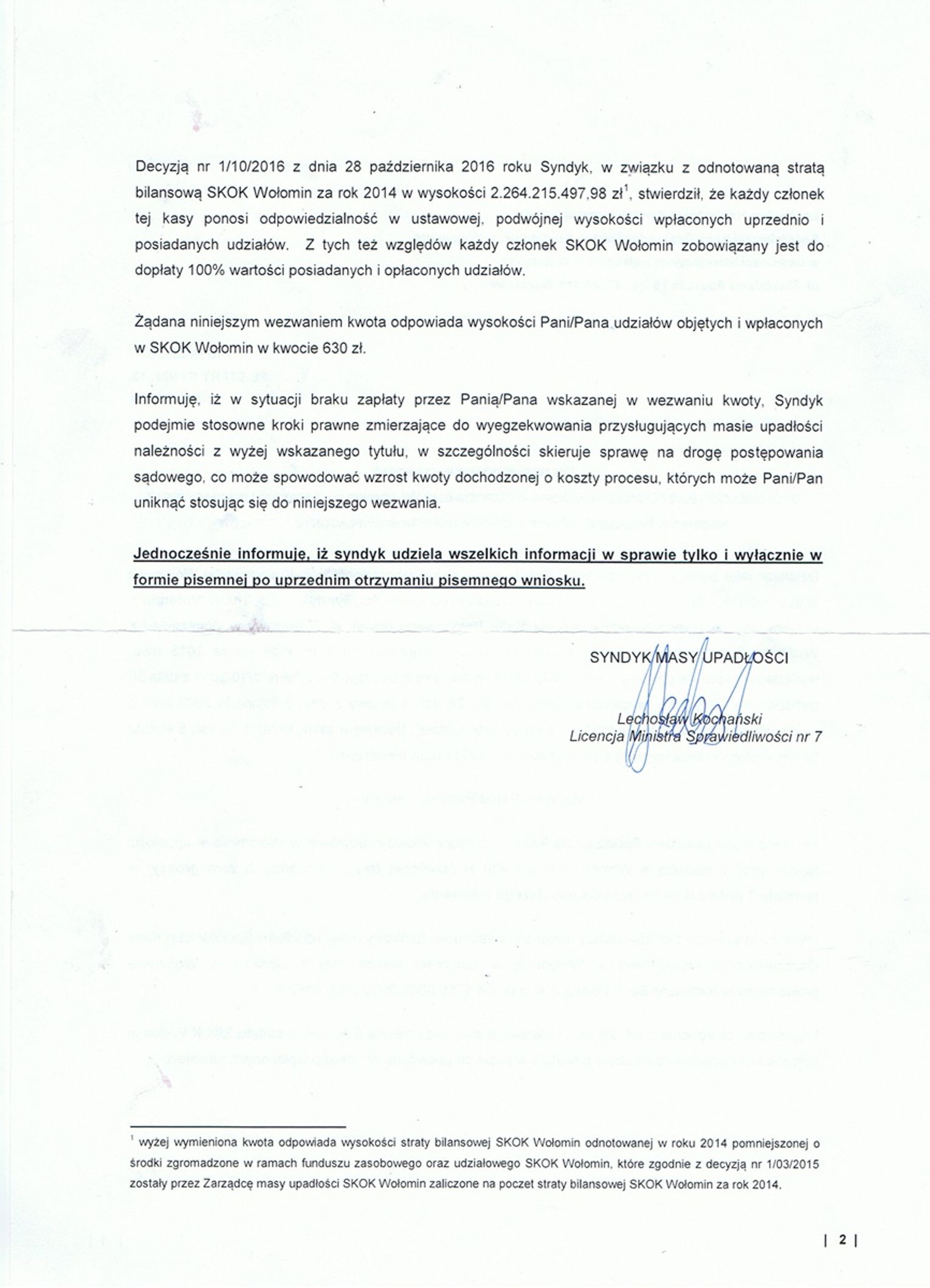

Przekonali się o tym członkowie SKOK Wołomin. Kasa upadła na początku ubiegłego roku, a przyczyną zamknięcia działalności były nieprawidłowości przy udzielaniu kredytów. SKOK Wołomin zamknął 2014 rok stratą w wysokości 2,269 mld zł. Prokuratura prowadząca śledztwo stwierdziła nadużycia i postawiła zarzuty 64 osobom. Na początku grudnia syndyk SKOK Wołomin zaczął rozsyłać do członków Kasy wezwania do zapłaty. Pisma zostały wystosowane do około 7000 osób i opiewają nierzadko na spore kwoty. Z czego to wynika?

Prawie jak bank. Prawie robi różnicę

Kasy i banki działają na podstawie różnych przepisów prawnych. Podstawą działania SKOK-ów jest Ustawa o SKOK oraz Prawo spółdzielcze, natomiast w przypadku banków Prawo bankowe. Pomiędzy bankami komercyjnymi, a SKOK-ami są jeszcze banki spółdzielcze. Działają na podstawie Prawa bankowego, spółdzielczego i Ustawy o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających.

Idea spółdzielczości zakłada, że spółdzielnie obsługują wyłącznie swoich członków. Członkami są osoby należące do pewnej wspólnoty czy zakładu pracy (np. mleczarze). SKOK-i zaczęły powstawać w Polsce w połowie lat 90. ubiegłego wieku w okresie transformacji gospodarczej. Inspiracją dla ich powstania były amerykańskie unie kredytowe (credit unions). Kasy w założeniu skupiają osoby połączone ze sobą więzią, które wspólnie gromadzą oszczędności i udzielają sobie tanich, krótkoterminowych pożyczek.

Przez lata idea spółdzielczych kas oszczędnościowo-kredytowych w Polsce uległa zmianie, upodabniając je w praktyce do działalności banków. Część z nich nadal działa lokalnie, ale są też duże kasy o zasięgu ogólnopolskim, których skala działalności nie różni się wiele od banków. Parametry produktów oferowanych przez SKOK-i są zbliżone do bankowych. W SKOK Stefczyka - największej kasie na rynku - konto można mieć za darmo, oprocentowanie lokat wynosi od 1,4 do 2,6 proc., a RRSO pożyczki 17,35 proc. Rachunki można obsługiwać przez internet, a do kont wydawane są karty debetowe Visa o takiej samej funkcjonalności jak w bankach.

![Przeciwnicy paktu migracyjnego zapowiadają pikietę na Starym Rynku w Łomży - [VIDEO]](https://static2.narew.info/data/articles/sm-16x9-przeciwnicy-paktu-migracyjnego-zapowiadaja-pikiete-na-starym-rynku-w-lomzy-video-1781533593.png "Przeciwnicy paktu migracyjnego zapowiadają pikietę na Starym Rynku w Łomży - [VIDEO]")

![Wyremontowana podstacja pogotowia w Ciechanowcu oficjalnie otwarta - [VIDEO]](https://static2.narew.info/data/articles/sm-16x9-wyremontowana-podstacja-pogotowia-w-ciechanowcu-oficjalnie-otwarta-video-1781462259.jpg "Wyremontowana podstacja pogotowia w Ciechanowcu oficjalnie otwarta - [VIDEO]")

![Pociągi wróciły do Łomży po 33 latach - [VIDEO]](https://static2.narew.info/data/articles/sm-16x9-pociagi-wrocily-do-lomzy-po-33-latach-video-1781460911.jpg "Pociągi wróciły do Łomży po 33 latach - [VIDEO]")

![Gminny Dzień Strażaka w Małym Płocku - [VIDEO]](https://static2.narew.info/data/articles/sm-16x9-gminny-dzien-strazaka-w-malym-plocku-video-1781705833.jpg "Gminny Dzień Strażaka w Małym Płocku - [VIDEO]")

Komentarze